RÉPUBLIQUE TUNISIENNE | MINISTERE DE L'AGRICULTURE, DES RESSOURCES HYDRAULIQUE ET DE LA PECHE

SITUATION EN 2013

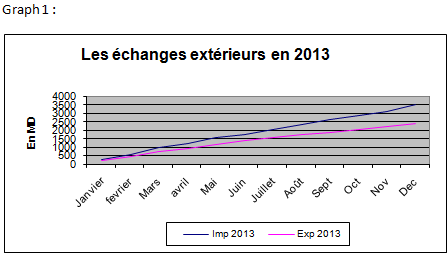

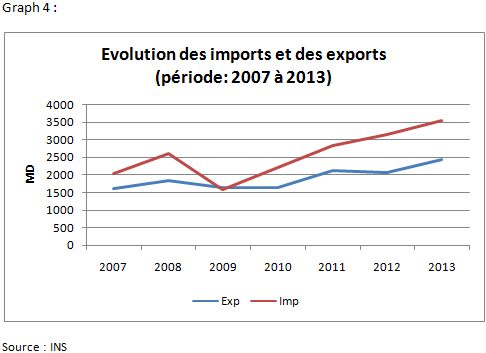

La balance agroalimentaire de l’année 2013 s’est soldée par un déficit évalué à (-1 113.6MD). La valeur des exportations a été estimée à 2 431.3 MD en hausse de 17.7% par rapport à 2012 celle des importations a atteint 3 544.9 MD en hausse de 12.5% par rapport à l’année précédente.

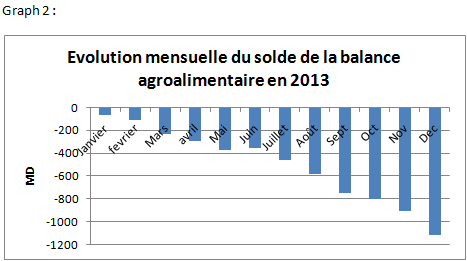

Ce déficit en croissance continue tout au long de l’année est passé de (-68.6MD) en janvier 2013 à (-1 113.6MD) en décembre 2013. Il s’est accru de 2.5% par rapport à fin décembre 2012 où il avait atteint (-1 085.9 MD).

La part de ce déficit dans le déficit global de la balance commerciale du pays est de 9.4% en 2013 contre 9.3% en 2012 et de 8.2% en 2011.

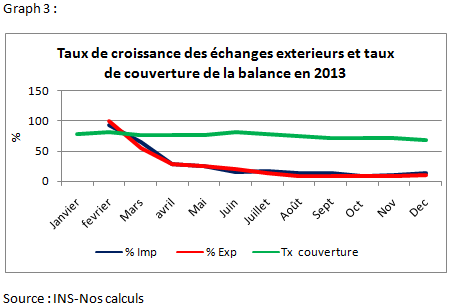

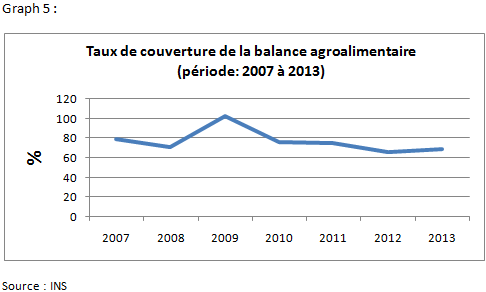

Tout au long de l’année 2013 le taux de couverture a varié de 68.6% (le taux le plus bas en décembre 2013) à 80.7% (le taux le plus élevé en février et juin 2013). Au terme de l’année 2013, le taux de couverture a gagné 3.1 points par rapport à l’année précédente soit respectivement 68.6%% contre 65.5% en décembre 2012.

| Tableau 1 : Balance agroalimentaire année 2013 | ||||

|---|---|---|---|---|

| Valeur en MD | Variation (%) | |||

| 12 mois-12 | 12 mois-13 | 2012/2011 | 2013/2012 | |

| Exportations | 2065.4 | 2431.3 | -2.9% | +17.7 |

| Importations | 3151.3 | 3544.9 | +11.4% | +12.5% |

| Solde | -1085.9 | -1113.6 | ||

| Taux de couverture | 65.5% | 68.6% | ||

Source : INS

A l’instar de l’année 2012, les imports ont été supérieurs aux exports durant les douze mois de l’année 2013 et ont représenté 9% du total importé contre 8.2% en 2012. Les exports ont représenté 8.8 % du total exporté contre 7.8% en 2012.

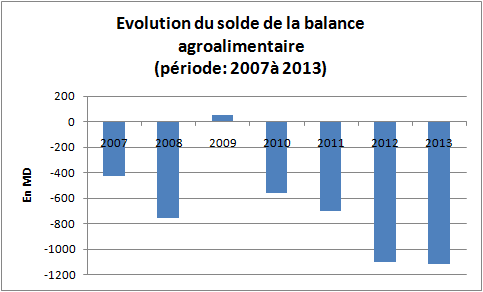

TENDANCES AU COURS DES 7 DERNIERES ANNEES.

Le taux de couverture des sept dernières années a fluctué entre 65.5% (en 2012) et 103% (en 2009). Malgré l’envolée des importations le taux de couverture de l’année 2013 n’est pas le plus bas de la série d’années considérées. Par rapport à 2012 les imports et les exports ont évolué dans le même sens à un rythme légèrement plus rapide pour les exports (respectivement (+12.5%) pour les imports et (+17.7%) pour les exports).

A-LES EXPORTATIONS

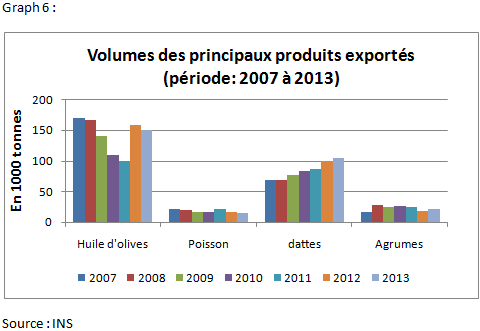

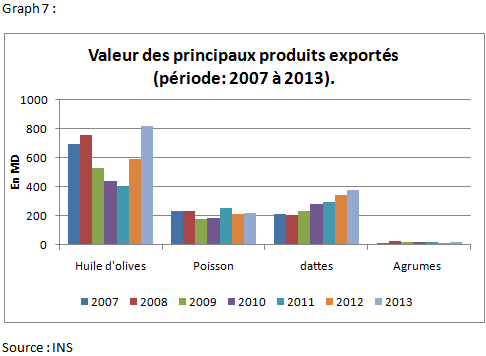

Par produit et en comparaison avec les valeurs des sept dernières années on relève les observations suivantes:

1-L’huile d’olives.

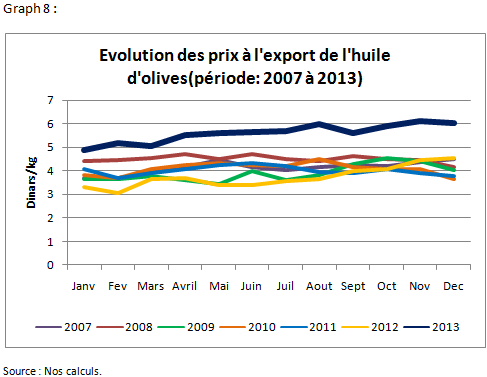

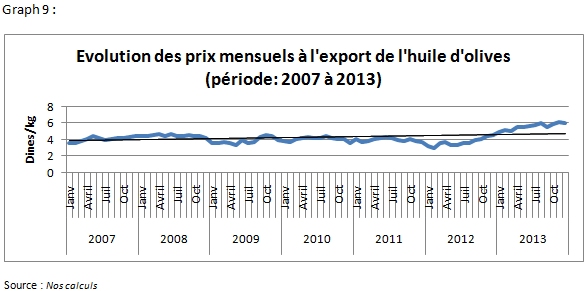

En 2013 les quantités exportées de l’huile d’olives ont atteint 151.5 mille tonnes pour une valeur de 820.2 MD enregistrant ainsi une baisse de volume de (-5.4%) et un regain de recettes de (+38.3%) par rapport à 2012. Les volumes exportés au cours de l’année 2013 ne sont pas les plus élevés de la série (l’année 2007 restant encore la première classée), mais leur valeur est la plus importante durant les 7 années considérées.

En effet au cours des six premières années les prix de vente de l’huile tunisienne ont fluctué entre 3.3 dinars/kg et 4.7 dinars/kg, mais au cours de la septième année en l’occurrence l’année 2013 les prix ont nettement augmenté. En décembre 2013, les prix moyens à l’export de l’huile d’olives ont augmenté de(+46%) par rapport à ceux de 2012 soit 5.4 dinars/kg contre 3.7 dinars /kg à fin décembre 2012. A partir de février 2013, les prix mensuels ont dépassé les 5 dinars/kg et se sont maintenus élevés jusqu’à fin décembre 2013 où ils ont atteint 6.02dinars/kg.

L’huile d’olives a ainsi terminé l’année 2013 avec une part de marché de 33.7% contre 28.7% en 2012, 19% en 2011, 27% en 2010, 33% en 2009, 41% en 2008 et 43% en 2007.

2- Les dattes.

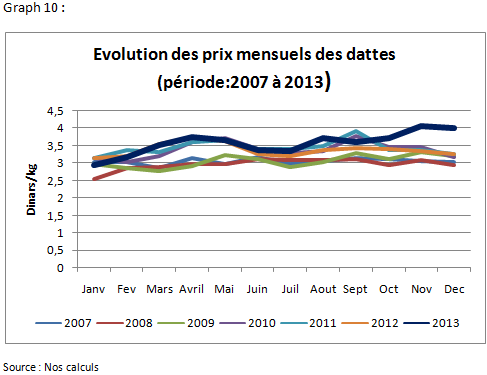

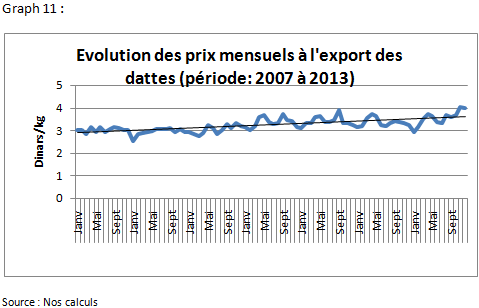

La tendance haussière des exportations de dattes entamée en 2007 se poursuit en 2013 aussi bien en volume qu’en valeur. Les prix au cours des sept dernières années ont fluctué sur un intervalle de 2.85 à 4.06 dinars/kg. Néanmoins, les prix le plus élevés ont été enregistrés au cours du dernier trimestre 2013.

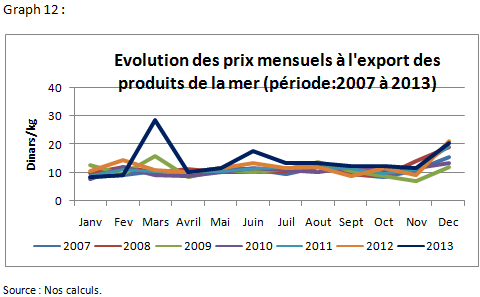

3-Les produits de la mer.

En 2013, les volumes de produits de la mer exportés ont atteint leur niveau le plus bas depuis l’année 2007 soit 14.8 mille tonnes, quant aux recettes elles sont en troisième position avec 223.7MD après l’année 2008 (237.6MD) et l’année 2007(232.8MD).

Les prix moyensà l’export de l’année 2013 ont augmenté de 20.8% par rapport à ceux de 2012. Ils ont en effet atteint 15.1 dinars/kg à fin 2013 contre 12.5 dinars/kg à fin 2012.

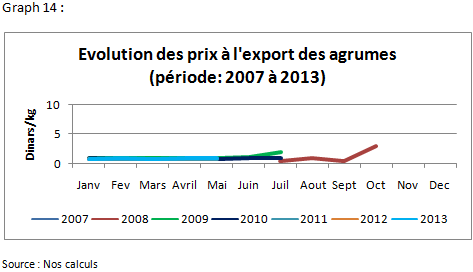

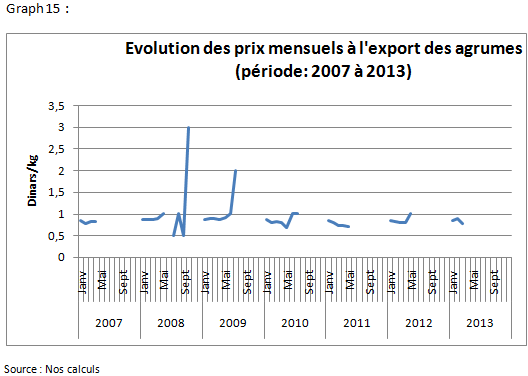

4-Les agrumes.

En 2013, il a été enregistré une hausse des exportations de (+15.7%) en volume et de (+22%) en valeur par rapport à celles de 2012. On remarque toutefois qu’au cours des trois dernières années (2011, 2012, 2013) la campagne d’exportation des agrumes s’est limitée aux cinq premiers mois de l’année. Par ailleurs, les quantités totales exportées sont demeurées nettement insuffisantes (7%) par rapport à une moyenne de production totale des agrumes (toutes variétés confondues) de l’ordre de 310 mille tonnes.

En général, la maltaise représente 96.7% des exportations totales d’agrumes, le marché français en est la principale destination avec 93% des quantités exportées, il est suivi du marché algérien avec une part de 4% essentiellement constituée de maltaises destinées à la transformation. Au cours des trois dernières années la moyenne de production des maltaises a atteint 138 mille tonnes (respectivement 139 mille tonnes, 145 mille tonnes et 130 mille tonnes en 2011,2012, 2013).

Les prix à l’export sont demeurés quasi inchangés durant la même période.

B-LES IMPORTATIONS.

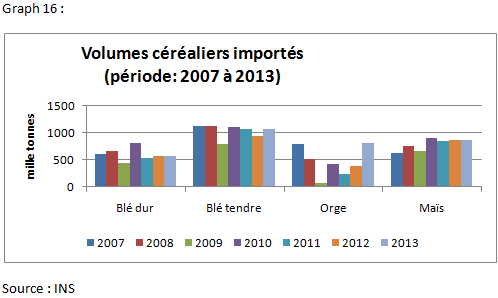

1-Les importations céréalières.

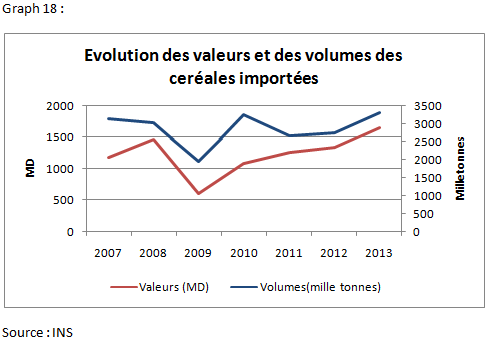

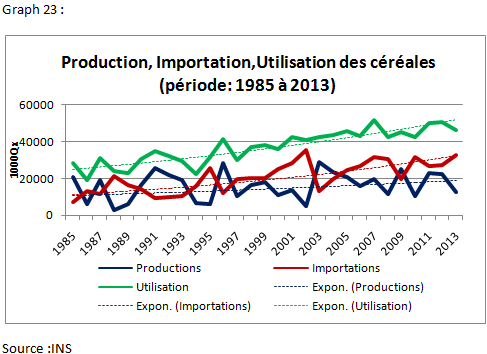

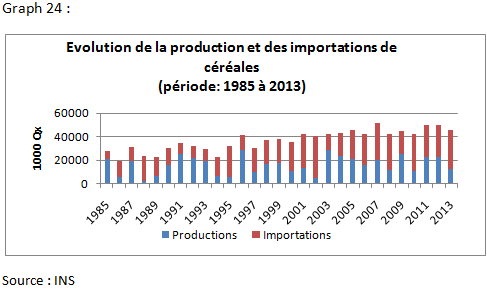

En 2013, les importations céréalières ont atteint les niveaux les plus élevés des sept années considérées aussi bien en volume qu’envaleur.

Ainsi, les volumes céréaliers importés ont atteint 3 292.8 mille tonnes soit 20% de plus qu’en 2012. Par espèce, excepté les années 2009 et 2012, les volumes de blé tendre importés ont dépassé le million de tonnes (1 066.8 mille tonnes en 2013). Pour l’orge, les quantités achetées en 2013 ont atteint le record de 800.4 mille tonnes.

Le montant des achats céréaliers de l’année 2013 a atteint 1 657.7 MD soit 24% de plus qu’en 2012. Les montants du blé tendre et de l’orge ont en effet atteint les valeurs les plus élevées de la série avec respectivement 550.6 MD et 378.3 MD à fin décembre 2013.

Importations et productions de céréales évoluent différemment. De 2007 à 2013, le ratio importation des céréales par rapport à l’utilisation qui en est faite (consommation des ménages, alimentation du bétail, industrie agroalimentaire, pâtisserie…) a ainsi varié :

Tableau 2 :

Evolution du ratio (Import/utilisation) des céréales, période 2007 à 2012

| Année | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| %(Imp/utilis) | 61.2 | 71.8 | 43.6 | 75 | 53.7 | 54.7 | 71.8 |

D’après nos calculs. Source INS.

Sur le long terme (de 1985 à 2013) les tendances des évolutions sont à la hausse aussi bien pour les productions que pour les importations pour répondre à des besoins de plus en plus élevés.

Toutefois, la croissance de la production n’est pas aussi élevée que celle de la consommation car obéissant à des critères différents dont des facteurs climatiques aléatoires. Le recours aux importations s’avère donc nécessaire et la Tunisie est un importateur net de céréales. Ainsi quelque soit le niveau de production atteint, la Tunisie ne peut se passer d’un achat auprès d’un fournisseur étranger (les 29 millions de quintaux produits en 1996 et 2003 n’ont pas empêché des importations céréalières les années suivantes).

La volatilité des prix sur les marchés extérieurs conséquence d’ une variation de l’offre en fonction de facteurs climatiques pouvant être défavorables (sécheresse, inondations…) ou à des conditions sécuritaires instables et/ou à des spéculations sur les matières premières agricoles… associée à une demande nationale croissante ne peut que maintenir le poids de la facture céréalière par rapport aux importations agroalimentaires totales du pays à un niveau assez élevé (42.3% à fin décembre 2012, 46.8% à fin décembre 2013).

Tableau 3 :

Poids de la facture céréalière par rapport aux importations agroalimentaires totales (période 2007 à 2013).

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

| % | 58 | 56.1 | 38.6 | 49.2 | 44.5 | 42.3 | 46.8 |

D’après nos calculs.

Le déficit structurel de la Tunisie en céréales inciterait les décideurs à programmer des importations céréalières de façon échelonnée tout au long de l’année (principalement le blé tendre et le maïs) afin d’éviter d’éventuelles ruptures de stock.

Ainsi donc, à l’instar des autres pays importateurs nets de céréales, la Tunisie est soumise à des risques relatifs aux disponibilités de l’offre et de volatilité des prix à l’échelle internationale. Sachant que des perturbations de l’offre mondiale de céréales pourraient menacer la sécurité alimentaire d’un pays stucturellement déficitaire en cette denrée et que le risque sur les prix signifie que les cours internationaux peuvent être prohibitifs - même si l’offre est disponible -(compromettant ainsi les achats ou importations des céréales) ; la nécessité de maintenir des réserves stratégiques en céréales s’avère indispensable.

Les instruments d’analyse, de prévision et d’anticipation disponibles (enquêtes, télédétection, contrôle de stocks, systèmes d’informations …) devraient permettre d’informer le mieux possible sur la disponibilité de ces produits ainsi que leur prix de vente aussi bien sur les marchés nationaux qu’internationaux.

2-Les autres produits importés.

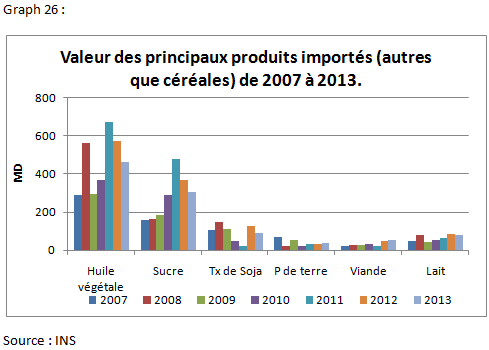

Pour les produits importés autres que les céréales, on observe que les huiles végétales et le sucre occupent les parts les plus importantes aussi bien en volume qu’en valeur.

En 2013, les importations d’huiles végétales ont baissé de (-9.3)% en volume et de (-19%) en valeur par rapport à 2012 ; celles du sucre ont également diminué de (-5% et de -18%) respectivement en volume et en valeur. A eux seuls, ces deux produits valent un montant de 762.5MD soit 21.5% de la valeur des importations totales agroalimentaires et en baisse par rapport à l’année précédente où elles avaient été de 29.7% avec un montant de 936.5MD.

Concernant le tourteau de soja, on remarque qu’après le repli des années 2010 et 2011 les importations ont augmenté en 2012 puis diminué de l’ordre de 32% en volume et de 27% en valeur en 2013.

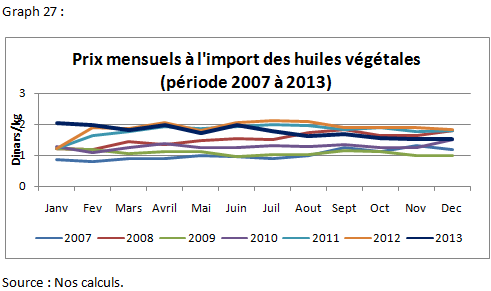

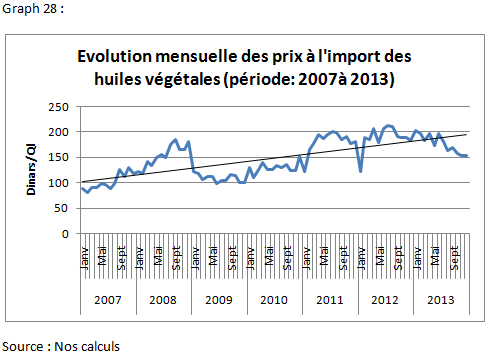

En 2013 les prix à l’import des huiles végétales ont baissé par rapport à ceux des deux dernières années (2011 et 2012). En effet, les prix de 2012 demeurent les prix les plus élevés des sept années considérées où ils ont varié dans un intervalle de 0.803 à 2.12 D/KG.

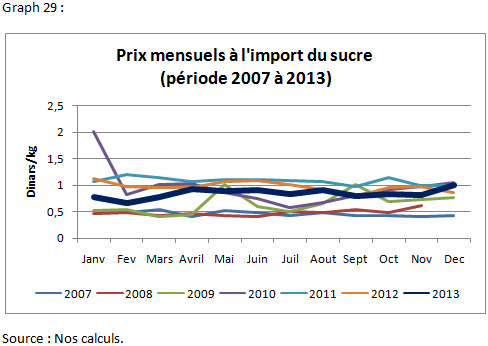

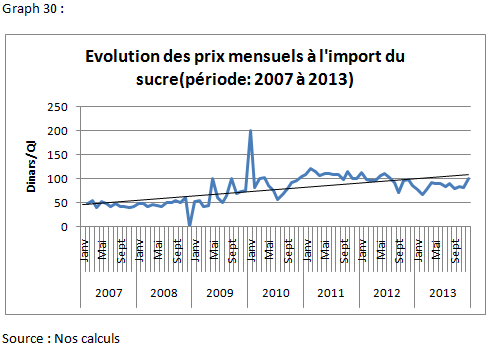

Concernant le sucre, les prix à l’import de 2013 ont été inférieurs à ceux de 2011 et 2012. Au cours des sept dernières années ces prix ont varié dans un intervalle de 0.4 à 2 D/kg. Les prix de 2011 demeurent quant à eux les prix les plus élevés de la période considérée.

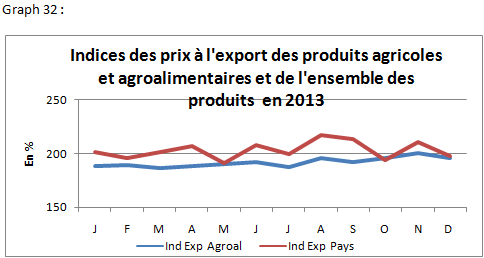

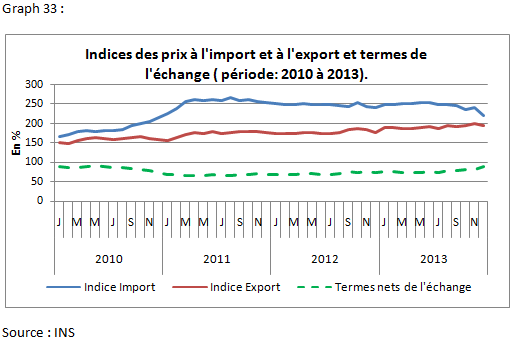

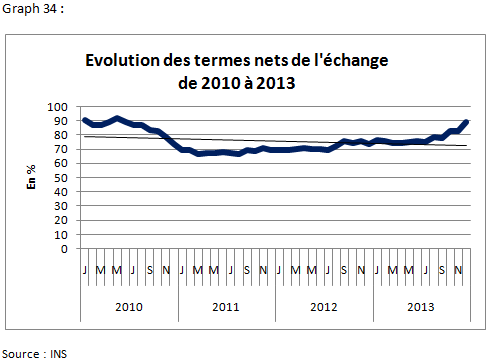

C- PRIX A L’IMPORT / PRIX A L’EXPORT.

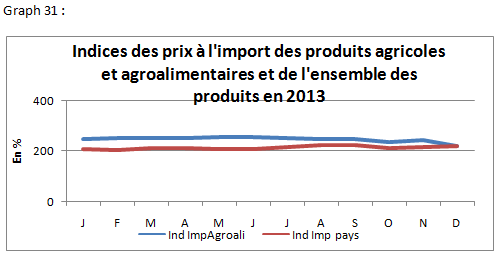

Les échanges extérieurs agricoles et agroalimentaires se sont généralement réalisés à des prix à l’import relativement élevés et à des prix à l’export relativement bas par rapport à l’ensemble des produits échangés du pays. La dévaluation du dinar Tunisien a peut être œuvré pour une augmentation des volumes exportés mais elle a également contribué au renchérissement des importations d’où la dégradation des termes de l’échange observée au cours des dernières années.

En 2011 et 2012 l’écart entre les indices de prix des échanges extérieurs s’est davantage creusé par rapport à l’année 2010.

En 2013 les termes de l’échange se sont améliorés à partir du deuxième semestre de l’année grâce à une amélioration des indices de prix à l’export due à un accroissement des prix des dattes et de l’huile d’olives et ce parallèlement à une régression des indices de prix à l’import.

CONCLUSION

- La Tunisie est structurellement déficitaire pour les denrées alimentaires de base dont la volatilité des prix depuis 2008 s’affirme de plus en plus et tend à s’inscrire dans la durée.

- Les principaux produits exportés restent l’huile d’olives, les dattes et les produits de la mer qui représentent respectivement 34% ; 15.6% et 9.2% du total agroalimentaire exporté.

- Les principaux produits importés sont les céréales avec 46.7% de la valeur des importations agroalimentaires totales (surtout le blé tendre (33%)), les huiles végétales (13%), et le sucre (8.5%) pour la consommation humaine. On note toutefois que par rapport à 2012 les volumes et les prix de ces deux produits ont diminué (-11%) pour les huiles et (-13.4%) pour le sucre.

- L’écart entre les indices de prix des produits importés et ceux exportés s’est réduit au cours du deuxième semestre de l’année 2013 conduisant ainsi les termes de l’échange à s’améliorer par rapport aux deux dernières années. Malgré les dévaluations successives du Dinar par rapport aux autres monnaies étrangères les indices de prix à l’import ont régressé au cours des derniers mois de 2013.

- Tous les indicateurs du marché ont tendance à confirmer le constat que la balance commerciale des produits agroalimentaires de la Tunisie est structurellement déficitaire. Le déficit n’a cessé de d’augmenter au point d’atteindre (-1113.6 MD) en 2013 contre (-427 MD) en 2007. Ainsi, le poids du déficit de la balance agricole et agroalimentaire dans le déficit global du commerce extérieur du pays a respectivement atteint 8.4% en 2007, 11.4% en 2008, 6.7% en 2010, 8.1%en 2011 et 9.3% en 2012 et 9.4% en 2013.